Que ce soit pour vos paiements, votre stock ou votre trésorerie, nos solutions de financement vous aident à avancer sereinement.

P&L 2026 : comment lire et construire un compte de résultat

Le P&L, abréviation de Profit and Loss statement, ou compte de résultat en français, est un outil de gestion financière. Il offre une vision claire des performances financières de l'entreprise sur une période donnée, en détaillant les revenus générés et les dépenses engagées.

Il est donc important de comprendre et savoir interpréter un P&L pour piloter efficacement votre activité. Dans cet article, nous allons explorer en détail ce qu'est un P&L, comment il fonctionne et pourquoi il est crucial pour la gestion financière d'une entreprise.

À retenir

- Le P&L (Profit and Loss), ou compte de résultat, permet de mesurer la rentabilité d'une entreprise sur une période donnée en comparant ses revenus à ses charges.

- Bien lire un P&L aide les dirigeants à identifier les principaux leviers de performance : croissance du chiffre d'affaires, maîtrise des coûts, amélioration des marges et rentabilité.

- Le compte de résultat est un outil de pilotage essentiel, mais il doit être analysé avec la trésorerie et le besoin en fonds de roulement pour obtenir une vision complète de la santé financière de l'entreprise.

Qu'est-ce que le P&L (Profit and Loss) ?

Le P&L, ou Profit and Loss statement, est un document comptable qui synthétise l'ensemble des produits (revenus) et des charges (dépenses) d'une entreprise. Il offre une vision claire de ses performances financières sur une période donnée, généralement un mois, un trimestre ou une année, et permet de calculer le bénéfice net ou la perte nette.

En analysant la manière dont les revenus sont transformés en profits nets ou en pertes nettes, ce document aide à orienter les décisions stratégiques en tenant compte de toutes les catégories de dépenses et de charges.

Pourquoi le P&L est-il important pour une entreprise ?

Le compte perte et profit est indispensable pour toute entreprise, quelle que soit sa taille. Il permet notamment de :

- Évaluer la rentabilité : Il permet de mesurer si l'entreprise est profitable ou si elle subit des pertes, en comparant les revenus aux dépenses.

- Aider à la prise de décision : En fournissant une analyse détaillée des sources de revenus et des postes de dépenses, le P&L aide les dirigeants à identifier les domaines nécessitant des ajustements, qu'il s'agisse de réduire certaines charges ou d'investir davantage dans des segments rentables.

- Attirer des investisseurs et des partenaires : Les investisseurs, les créanciers et les autres parties prenantes utilisent le compte de résultat pour évaluer la santé financière de l'entreprise et prendre des décisions éclairées concernant leur engagement.

- Respecter les obligations comptables et fiscales : La production régulière d'un compte de résultat est souvent une obligation légale. Il sert de base pour les déclarations fiscales et assure la transparence financière de l'entreprise.

Comment fonctionne un P&L ?

Le compte P&L regroupe plusieurs éléments clés permettant d'analyser la santé financière d'une entreprise. Voici ses principales sections :

1. Le chiffre d'affaires (revenus)

Le chiffre d'affaires correspond à l'ensemble des ventes réalisées par une entreprise sur une période définie. Il peut provenir de la vente de biens, de prestations de services ou encore de revenus d'investissements. En tant que principale source de revenus, il constitue le point de départ du compte de résultat et reflète la performance commerciale de l'entreprise.

Exemples :

- Pour une entreprise de vente au détail : les ventes de produits aux clients.

- Pour une société de services : les honoraires facturés pour des prestations effectuées.

2. Les coûts directs (ou coût des ventes)

Ces coûts englobent toutes les dépenses directement liées à la production ou à la distribution des biens et services vendus. Pour une entreprise de commerce, cela inclut, par exemple, l'achat des marchandises revendues.

3. La marge brute

Elle est obtenue en soustrayant les coûts directs du chiffre d'affaires :

Marge brute = Chiffre d’affaires − Coût des ventes

Cet indicateur permet d'évaluer la rentabilité des produits ou services avant prise en compte des autres charges.

4. Les charges d'exploitation

Elles regroupent l'ensemble des coûts liés au fonctionnement courant de l'entreprise. Ces charges se répartissent en plusieurs catégories :

- Achats : coûts des matières premières ou marchandises destinées à la revente.

- Salaires et charges sociales : rémunérations des employés et contributions aux organismes sociaux.

- Frais généraux : dépenses de fonctionnement (loyer, services publics, fournitures, etc.).

- Amortissements et provisions : répartition du coût des immobilisations et anticipation des pertes éventuelles.

5. Le résultat d'exploitation

Ce chiffre traduit la rentabilité de l'activité principale de l'entreprise avant prise en compte des éléments financiers et exceptionnels. Il est calculé comme suit :

Résultat d’exploitation = Marge brute − Charges d’exploitation

6. Le résultat financier

Il correspond aux gains et aux coûts liés aux activités financières de l'entreprise :

- Produits financiers : revenus générés par des placements, des intérêts perçus, etc.

- Charges financières : frais liés aux emprunts, pertes de change, etc.

Le résultat financier est obtenu par la soustraction des charges financières aux produits financiers.

7. Le résultat exceptionnel

Cette catégorie comprend les opérations ponctuelles ou inhabituelles qui n'entrent pas dans l'activité courante de l'entreprise :

- Produits exceptionnels : gains liés à la cession d'actifs, subventions exceptionnelles, etc.

- Charges exceptionnelles : pénalités, sinistres, amendes, etc.

Le résultat exceptionnel est calculé comme suit :

Résultat exceptionnel = Produits exceptionnels − Charges exceptionnelles

8. Le résultat net

Le résultat net représente le bénéfice ou la perte réalisée par l'entreprise après prise en compte de toutes les catégories de charges et de produits. Il est obtenu grâce à la formule suivante :

Résultat net = Résultat d’exploitation + Résultat financier + Résultat exceptionnel − Impôts

Un résultat net positif signifie que l'entreprise réalise un bénéfice, tandis qu'un résultat négatif indique une perte.

Comment utiliser un P&L pour optimiser son activité ?

Avoir un compte P&L ne suffit pas, il faut aussi savoir l'interpréter pour améliorer la gestion de son entreprise. Voici quelques conseils :

1. Analyser les tendances

Comparez votre P&L sur plusieurs périodes pour détecter les évolutions de revenus, des coûts et de la rentabilité.

Aussi, en examinant la marge brute (chiffre d’affaires moins coût des ventes) et la marge nette (résultat net divisé par le chiffre d’affaires), vous pouvez évaluer la rentabilité de vos produits ou services et identifier vos leviers d’amélioration.

2. Contrôler les coûts

Une étude détaillée des charges d'exploitation permet de repérer les postes de dépenses les plus lourds et d'identifier des opportunités de réduction des coûts, que ce soit par la négociation avec les fournisseurs, l'optimisation des processus ou la réduction des dépenses non essentielles.

3. Améliorer la marge brute

En augmentant les prix ou en réduisant les coûts de production, vous pouvez améliorer votre rentabilité.

4. Prendre des décisions stratégiques

Le P&L aide à identifier les produits ou services les plus rentables et à ajuster l'offre en conséquence.

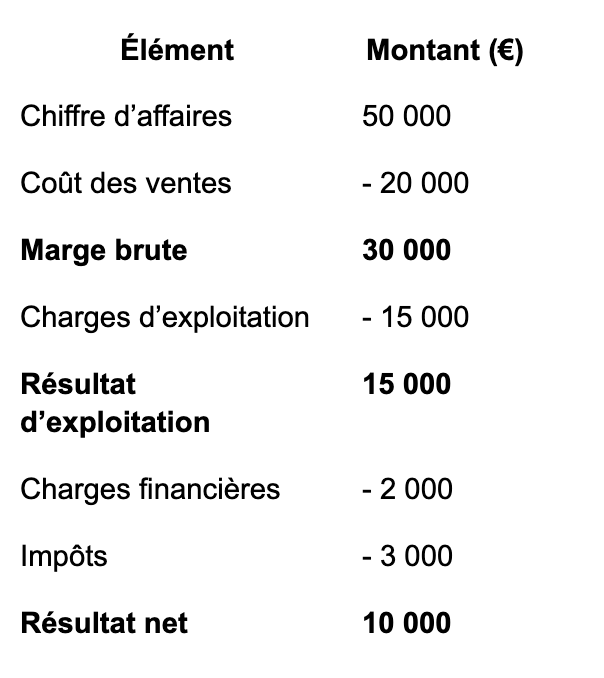

Exemple simple de P&L

Dans cet exemple, l'entreprise réalise un bénéfice net de 10 000 €.

P&L : un outil indispensable pour piloter la rentabilité de votre entreprise

Le P&L (Profit and Loss statement) est plus qu'un simple document comptable : c'est un véritable tableau de bord pour les entrepreneurs. Indispensable pour évaluer la rentabilité et affiner la gestion financière, il offre une vision claire des performances de l'entreprise.

Pas besoin d'être expert en comptabilité pour en tirer profit ! Comprendre son fonctionnement, c'est se donner les moyens de prendre des décisions stratégiques éclairées. Si vous ne l'utilisez pas encore, il est temps de l'adopter pour piloter efficacement votre activité et garantir sa pérennité.

Besoin de trésorerie pour développer votre entreprise ? Découvrez les solutions Defacto.

FAQ : P&L (Profit and Loss)

Quelle différence entre un P&L et un compte de résultat ?

Il n'y a pas de différence de fond. Le terme P&L est simplement plus courant dans les environnements internationaux, les startups ou les entreprises travaillant avec des investisseurs étrangers, tandis que "compte de résultat" est le terme utilisé en comptabilité française.

À quoi sert un P&L ?

Le P&L permet de mesurer la performance économique d'une entreprise. Il aide les dirigeants à suivre l'évolution du chiffre d'affaires, des coûts, des marges et de la rentabilité afin de prendre des décisions de gestion plus éclairées.

Comment lire un P&L ?

La lecture d'un P&L commence généralement par le chiffre d'affaires, puis les différentes catégories de charges sont déduites progressivement jusqu'au résultat net. Les principaux indicateurs à analyser sont la marge brute, l'EBITDA, le résultat d'exploitation et le résultat net.

Quelle différence entre le P&L et la trésorerie ?

Le P&L mesure la rentabilité comptable tandis que la trésorerie mesure les liquidités réellement disponibles. Une entreprise peut être rentable selon son P&L tout en rencontrant des tensions de trésorerie en raison de délais de paiement, d'investissements ou d'un besoin en fonds de roulement élevé.

Comment construire un P&L prévisionnel ?

Un P&L prévisionnel repose sur des hypothèses de chiffre d'affaires, de coûts variables, de charges fixes et d'investissements. Il permet d'anticiper la rentabilité future de l'entreprise et d'évaluer différents scénarios de croissance.

Quels indicateurs suivre dans un P&L ?

Les dirigeants suivent généralement le chiffre d'affaires, la marge brute, l'EBITDA, le résultat d'exploitation, le résultat net et l'évolution des principales catégories de dépenses. Ces indicateurs permettent d'identifier rapidement les forces et les points de vigilance de l'entreprise.

Une entreprise rentable selon son P&L peut-elle manquer de cash ?

Oui. Une entreprise peut afficher un résultat positif tout en manquant de trésorerie si ses clients paient tardivement, si ses stocks augmentent ou si elle doit financer sa croissance avant d'encaisser les revenus correspondants. C'est pourquoi le P&L doit toujours être analysé en parallèle des flux de trésorerie.

Explorez d'autres articles

Order to cash (O2C) : définition, étapes et enjeux pour les PME

Purchase to pay (P2P) : définition, processus et impact sur la trésorerie des PME